二世帯住宅で親子で同居すると、小規模宅地等の特例が適用されます。

![]()

![]()

二世帯住宅を建てて親子で同居すると、相続対策になります。そのポイントは「小規模宅地等の特例」にあります。

「小規模宅地等の特例」の適用を受けると、亡くなった人の敷地について相続時の不動産資産の評価額を一定割合まで減額することが可能です。

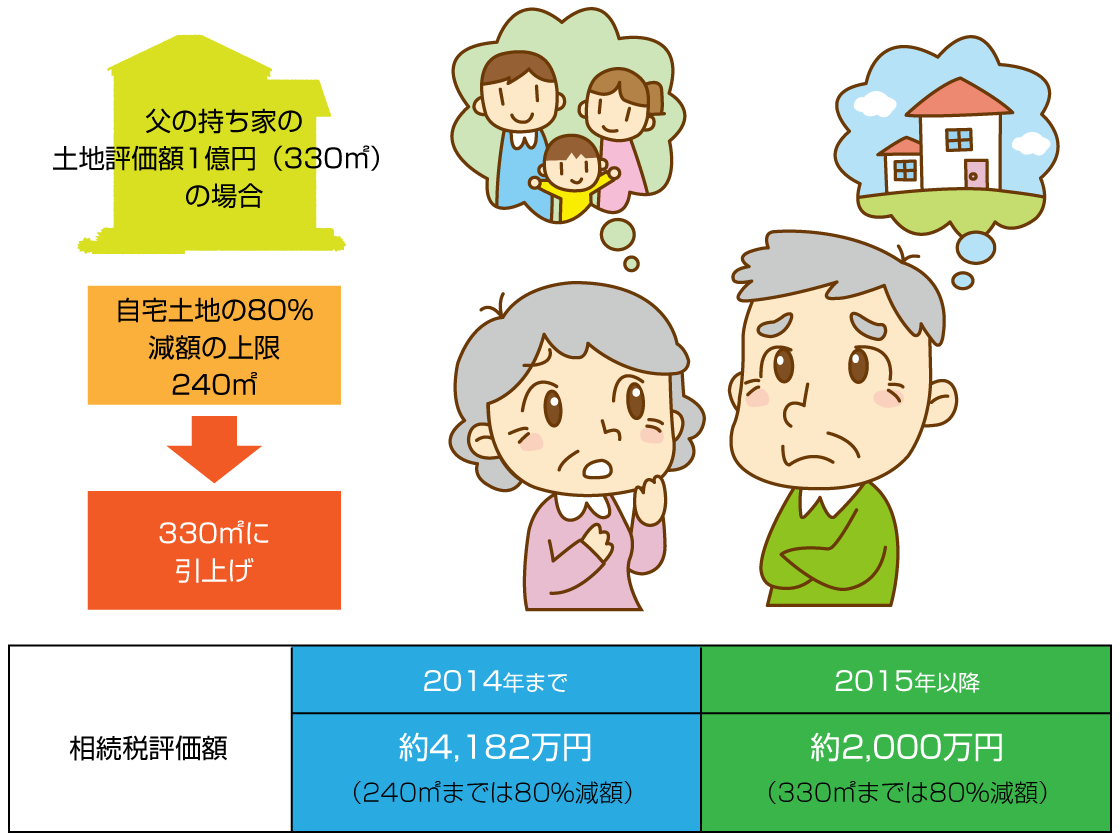

相続税改正によって15年1月以後の相続からは、都市部に一軒家の自宅を所有していれば相続税の課税対象となる可能性が高まります。その影響の緩和措置として「小規模宅地等の特例」の適用範囲が拡大されました。被相続人等の自宅の敷地が80%減額される特定居住用宅地等について限度面積が240㎡から330㎡(約100坪)まで拡大されました。

また、14年1月より建物が完全分離型でも「小規模宅地等の特例」の対象となったためプライバシーを尊重した二世帯住宅を検討しやすくなりました。更に、以前は有料老人ホームに入居している場合、自宅は老人ホームとみなすため原則として適用が受けられませんでしたが14年からは「自宅は旧自宅」とするため一定条件のもと小規模宅地等の特例の適用が受けられるようになりました。